転職すると住宅ローンは不利!?転職半年での審査結果

とみぃです。

今回は30代中盤で転職する方でいろいろと気になるポイントの一つであろう住宅ローンについてお話ししようと思います。

転職すると住宅ローンに不利になるのではないか、転職してからしばらくしないとローンが借りられないのではないか、そんなふうに不安に思っている方もいらっしゃるでしょう。

そこで私が実際に借りられたローンの最大金額についてご紹介しようと思います。

▪️結論:最大借入可能額は5700万円

まず私の最大借入可能額は三井住友信託銀行で5700万円でした。

なお、金利は2024年3月の審査結果で変動金利0.32%の最優遇金利でした。

細かく見ていきましょう。

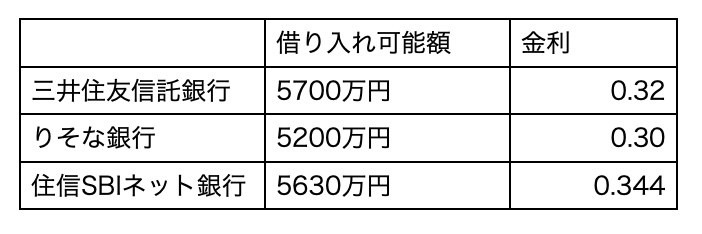

まず今回私が事前審査を受けた銀行は、「三井住友信託銀行」、「りそな銀行」、「住信SBIネット銀行」の3行です。

これらの借り入れ可能金額と金利は下表の通りでした。

住信SBIネット銀行は最優遇金利を取れず、借り入れ可能額も他の2社に対して低い結果でした。

ただ、住信SBIネット銀行は頭金を2割以上入れることで最優遇を取れるようになっていますので手もと資金が多い方は問題ないかもしれません。

三井住友信託銀行とりそな銀行については最優遇金利を取ることができています。

あとは借り入れ可能額の違いです。

私の労働条件通知書上での現職の想定年収は850万円くらいでしたので三井住友信託銀行は年収の6.7倍、りそな銀行は6.1倍、住信SBIネット銀行は6.6倍となっています。

七十七銀行のこちらの記事によると民間銀行の借入限度額は年収の6.5倍ほどであるとのことですので概ねその範囲に収まっているものだと思います。

今回の私の場合だけで言うと世間的な借入限度額と同じくらいは住宅ローンを借りることができていると言う結果になりました。

▪️住宅ローン審査のポイント

さて、転職してすぐに住宅ローンを借りる人が銀行に提出する上で必要な情報は下記です。

・内定時の労働条件通知書

・仮審査までの給与明細、賞与明細

・前年度の課税証明書

・転職理由

・前職の業務内容

・現職の業務内容

私は9月に転職し、翌年3月にローンの仮審査を実施したことから、現職での勤務歴が1年未満となっていました。

そのため、ローンを借りる上で見られるポイントとして「給与は前職より上がっているのか」、「現職で長く続けられそうか(貸し倒れにならなさそうか)」が重点的に見られたと思っています。

今回私は一条工務店の営業さんを通して仮審査を実行しました。

その時の営業さんの話としては「転職前後の業務内容に一貫性があること、転職前より給料が上がっていることはポイントが高い」との話でした。

銀行は我々の話をしっかり聞いてはくれません。一人一人の話をそんなに細かく聞いている暇もないでしょう。

もちろん我々だって仮審査を3社も受けるのにそれぞれに細かい理由を説明してもられません。

そうするとどうしても表面上の理由で判断するしかありません。

その表面的な理由として安心材料になっているものが「給料が上がっており」、「業務内容に一貫性がある」こと、つまりキャリアアップとしての転職であることです。

転職理由は星の数ほどあります。

パワハラ等が理由なこともありますし、親の介護が理由なこともあるでしょう。

どの理由でも転職理由としては問題ないのですが、ローンを借りると言う意味だけで言うとキャリアアップの側面を持っていることは大きなアドバンテージとなるはずです。

▪️三井住友信託銀行を選んだ理由

私がローンを借りる先での候補てしては三井住友信託銀行かりそな銀行の2択です。

借入可能額を優先するなら三井住友信託銀行、金利を優先するならりそな銀行です。

0.02%の金利、35年ローンであればいくら変わってくるでしょうか。

こちらのサイトで同じ5200万円のローンを借りた場合のシミュレーションを実施してみた結果、おおよそ35年で120万円の差が出ることとなりました。

120万円総支払額が安くなるのをどう捉えるか、これは人それぞれですので正解はないと思います。

我が家の場合は三井住友信託銀行を選びました。

その理由は「外構を一条提携にするかどうか決めかねていたから」です。

一般的に外構はハウスメーカーの提携業社にお願いすればローンに組み込んでもらうことができます。

一方で外構を安くするために提携外の業者にお願いした場合は自分たちの手もと資金から払っていくことになります。

初期見積もり時点での外構費用は200万円、正直足りるかどうか怪しいと思っていました。

膨れ上がった時に提携外にして手もと資金が必要になった際、借り入れ可能額が低いことで家の仕様を諦める必要が出てくる可能性を危惧し、それだったら三井住友信託銀行から借りてストレスなく家づくりができる方を選びました。

▪️転職直後でも住宅ローンを借りられる可能性は大いにある

今回ご紹介したように、転職直後でもローンを一般的な額借りることができる可能性があることがわかりました。

ただし、その場合は「理由」と「転職後の給与水準」の両方を兼ね備えている必要があると思います。

転職して家を建てたいと考えている方は上記を満たせるよう、ぜひ自己分析をしっかり行なっていただきたいと思います。

こちらの記事で転職向けの自己分析についてご紹介しています。

ぜひご参考にしてください。

▪️住宅ローン金利の上昇

仕事が忙しく細々とこの記事を執筆している間に本日(7/31)、日銀の金融政策決定会合で政策金利を0.25%に引き上げる決定がされました。

すでにローンを借りている方、これからローンを借りようとしている方には大きなニュースになっていると思います。

かく言う私も土地のローンはすでに決裁しており、変動金利で借りている状態になります。

政策金利と短期プライムレート、住宅ローン金利の関係は詳しい方がたくさん説明されているのであえてここでは話をしませんが、政策金利を参考に短期プライムレートが決定され、+1%ほどされたものが住宅ローン金利になると言うのが簡単な説明です。

(実際には政策金利と短期プライムレートの間には複雑な関係がありますが専門家ではないのでそこは割愛します。)

日本の短期プライムレートは長らく1.475%であったそうなので、私の借りた時点での三井住友信託銀行の変動金利の店頭表示金利(基本の金利)は2.475%です。

ここから私の金利は2.155%優遇され、結果として0.32%が適用金利になります。

今回の政策金利の決定で、変動金利の場合は概ね0.15%上昇することが予測されます。

ただし、金利上昇をすると借り手がいなくなることから金利を上げない銀行もいるかもしれないと言う話もあり、実際はしばらく様子を見るしかないと思います。

金利の上昇も日銀の発表によると低い水準に抑えられているとの話でしたが、「影響が大きいか小さいかは、実際に影響を受ける我々消費者が決める」ことかなと思います。

実際にどれくらい返済額が増えるか、まだしっかり計算できていないのでこれからシミュレーションをしていきたいと思います。

また、金利が上昇する局面だからこそ、できるだけ安いメーカーで家を建てたいと言う方もいると思います。

そんな方は地元工務店などにお願いすることで費用を削減できる可能性があります。

私の場合は仕様差はありますが、初期見積もりで地元工務店の方が640万円安くなっていました。

ただし、地元工務店は大手ハウスメーカーと違って情報が非常に入手しにくいのが欠点です。

そんな時には資料の一括請求サイトをご活用ください。

メリットデメリットはこちらの記事で紹介しております。

なお、私は金融の専門家でないため、変動金利をお勧めすることも特定のローンをお勧めすることもしません。

最終的な決断は読者の皆様の責任を持って実施いただければと思います。

ただし、このブログでは実際の私のローンの支払いが金利の上昇下落に応じてどう変わっていっているのか、リアルな数字もお伝えできればと思っています。

お楽しみに!